Chùa Ba Vàng góp ý Dự thảo Thông tư Bộ Tài chính liên quan đến quản lý tiền công đức

19/6/2021

Căn cứ Văn bản số 115/HĐTS-VP1 của Ban Trị sự Giáo hội Phật giáo Việt Nam, sau khi nghiên cứu Dự thảo Thông tư của Bộ Tài chính liên quan đến việc quản lý tiền công đức, chùa Ba Vàng đã lên tiếng góp ý về những bất cập trong nội dung của Dự thảo dựa trên cơ sở Hiến pháp, pháp luật

19/6/2021

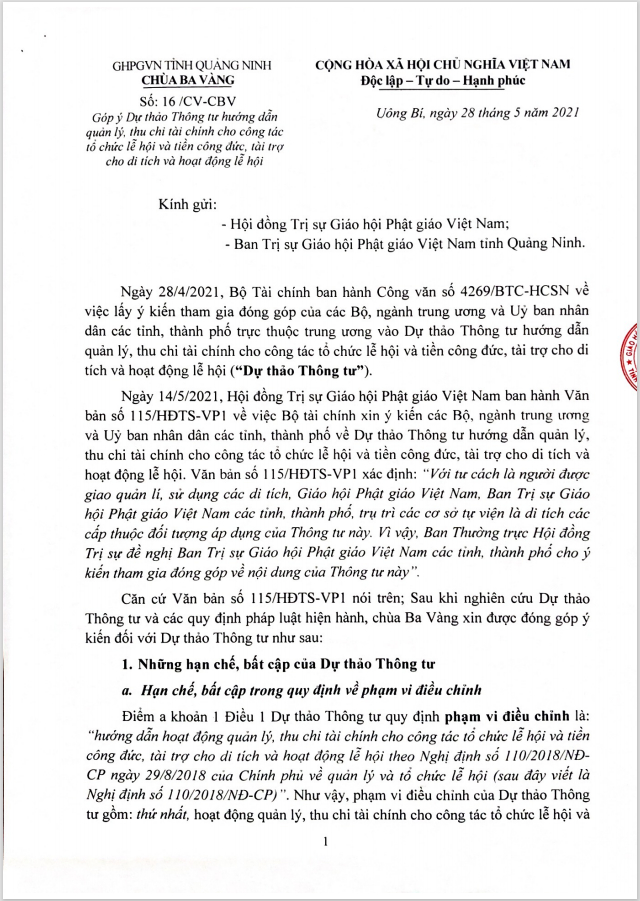

Kính gửi:

- Hội đồng Trị sự Giáo hội Phật giáo Việt Nam;

- Ban Trị sự Giáo hội Phật giáo Việt Nam tỉnh Quảng Ninh.

Ngày 28/4/2021, Bộ Tài chính ban hành Công văn số 4269/BTC-HCSN về việc lấy ý kiến tham gia đóng góp của các Bộ, ngành trung ương và Uỷ ban nhân dân các tỉnh, thành phố trực thuộc trung ương vào Dự thảo Thông tư hướng dẫn quản lý, thu chi tài chính cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội (“Dự thảo Thông tư”).

Ngày 14/5/2021, Hội đồng Trị sự Giáo hội Phật giáo Việt Nam ban hành Văn bản số 115/HĐTS-VP1 về việc Bộ tài chính xin ý kiến các Bộ, ngành trung ương và Uỷ ban nhân dân các tỉnh, thành phố về Dự thảo Thông tư hướng dẫn quản lý, thu chi tài chính cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội. Văn bản số 115/HĐTS-VP1 xác định: “Với tư cách là người được giao quản lí, sử dụng các di tích, Giáo hội Phật giáo Việt Nam, Ban Trị sự Giáo hội Phật giáo Việt Nam các tỉnh, thành phố, trụ trì các cơ sở tự viện là di tích các cấp thuộc đối tượng áp dụng của Thông tư này. Vì vậy, Ban Thường trực Hội đồng Trị sự đề nghị Ban Trị sự Giáo hội Phật giáo Việt Nam các tỉnh, thành phố cho ý kiến tham gia đóng góp về nội dung của Thông tư này”.

Căn cứ Văn bản số 115/HĐTS-VP1 nói trên; Sau khi nghiên cứu Dự thảo Thông tư và các quy định pháp luật hiện hành, chùa Ba Vàng xin được đóng góp ý kiến đối với Dự thảo Thông tư như sau:

1. Những hạn chế, bất cập của Dự thảo Thông tư

a. Hạn chế, bất cập trong quy định về phạm vi điều chỉnh

Điểm a khoản 1 Điều 1 Dự thảo Thông tư quy định phạm vi điều chỉnh là: “hướng dẫn hoạt động quản lý, thu chi tài chính cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội theo Nghị định số 110/2018/NĐ-CP ngày 29/8/2018 của Chính phủ về quản lý và tổ chức lễ hội (sau đây viết là Nghị định số 110/2018/NĐ-CP)”. Như vậy, phạm vi điều chỉnh của Dự thảo Thông tư gồm: thứ nhất, hoạt động quản lý, thu chi tài chính cho công tác tổ chức lễ hội và hoạt động lễ hội; thứ hai, hoạt động quản lí tiền công đức, tài trợ cho di tích. Hai nhóm phạm vi điều chỉnh nói trên có tính độc lập với nhau và được cụ thể hóa tại hai điều khác nhau của Dự thảo Thông tư là Điều 4 và Điều 5.

Việc quy định phạm vi điều chỉnh của Dự thảo Thông tư gồm hai nhóm như trên có cơ sở tại khoản 6 Điều 19 Nghị định số 110/2018/NĐ-CP, theo đó, “Bộ Tài chính hướng dẫn sử dụng việc quản lý thu chi tài chính, cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội”. Tuy nhiên, việc khoản 6 Điều 19 Nghị định số 110/2018/NĐ-CP quy định quản lý đối với cả “tiền công đức, tài trợ cho di tích” là trái với quy định tại khoản 1 Điều 1 về phạm vi điều chỉnh của chính Nghị định này. Bởi vì khoản 1 Điều 1 Nghị định số 110/2018/NĐ-CP chỉ quy định phạm vi điều chỉnh là “quản lý và tổ chức lễ hội”. Như vậy, “tiền công đức, tài trợ cho di tích” không liên quan đến lễ hội, không thuộc phạm vi lễ hội thì không thuộc phạm vi điều chỉnh của Nghị định số 110/2018/NĐ-CP cũng như phạm vi điều chỉnh của Dự thảo Thông tư cụ thể hóa Nghị định này. Ngoài ra, điểm e khoản 2 Điều 7 Nghị định số 110/2018/NĐ-CP cũng chỉ quy định Ban tổ chức lễ hội chịu trách nhiệm quản lí và sử dụng nguồn thu từ hoạt động lễ hội chứ không quy định Ban tổ chức lễ hội hoặc bất kì chủ thể nào khác chịu trách nhiệm quản lí và sử dụng nguồn thu từ tiền công đức, tài trợ cho di tích. Như vậy, điểm a khoản 1 Điều 1 Dự thảo Thông tư vừa cụ thể hóa Nghị định số 110/2018/NĐ-CP vừa mở rộng phạm vi điều chỉnh đối với hoạt động quản lí tiền công đức, tài trợ cho di tích là vượt quá nội dung Nghị định được hướng dẫn.

Mặt khác, thuật ngữ “tiền công đức”, về pháp lí, chưa có quy phạm pháp luật giải thích, nhưng về thực tiễn lại chỉ được sử dụng trong Phật giáo và một số tôn giáo, tín ngưỡng có quan hệ gần trong hệ thống quan niệm về giáo lí, mà không được sử dụng trong tất cả các tôn giáo, tín ngưỡng tại Việt Nam. Ví dụ, cùng bản chất pháp lí với “tiền công đức” trong Phật giáo và một số tôn giáo, tín ngưỡng là “tiền lễ”, “tiền khấn”, “tiền dâng”, “tiền dâng cúng” trong Công giáo và Tin Lành. Như vậy, việc Nghị định số 110/2018/NĐ-CP và Dự thảo Thông tư sử dụng thuật ngữ “tiền công đức” là sử dụng thuật ngữ cá biệt của Phật giáo và một số tôn giáo, tín ngưỡng, không phải là thuật ngữ chung có thể áp dụng cho tất cả các tôn giáo, tín ngưỡng tại Việt Nam, không bảo đảm tính phổ thông của ngôn ngữ văn bản pháp luật. Tính phổ thông hay còn gọi là tính thông dụng của ngôn ngữ văn bản pháp luật được hiểu là ngôn ngữ được sử dụng thường xuyên trên phạm vi toàn quốc.[1] Việc không bảo đảm tính phổ thông của ngôn ngữ văn bản pháp luật là vi phạm quy định tại khoản 1 Điều 8 Luật Ban hành văn bản quy phạm pháp luật năm 2015, theo đó: “Ngôn ngữ sử dụng trong văn bản quy phạm pháp luật phải chính xác, phổ thông, cách diễn đạt phải rõ ràng, dễ hiểu”.

Đồng thời, việc Dự thảo Thông tư chỉ điều chỉnh đối với hoạt động quản lí tiền công đức là không bảo đảm sự bình đẳng giữa các tôn giáo quy định tại khoản 1 Điều 24 Hiến pháp năm 2013 và khoản 1 Điều 3 Luật Tín ngưỡng, tôn giáo năm 2016, bởi vì các tôn giáo có nguồn thu từ các loại tiền khác như tiền lễ, tiền khấn, tiền dâng, tiền dâng cúng như Công giáo, Tin Lành thì không chịu sự điều chỉnh, quản lí của Nhà nước, trong khi tiền khấn, tiền dâng có cùng bản chất pháp lí với tiền công đức của Phật giáo. Không chỉ vậy, việc Dự thảo Thông tư chỉ điều chỉnh đối với hoạt động quản lí tiền công đức của di tích còn không bảo đảm sự bình đẳng trong nội bộ một tôn giáo, tín ngưỡng, cụ thể là không bình đẳng giữa các cơ sở tôn giáo, tín ngưỡng đồng thời là di tích với các cơ sở tôn giáo, tín ngưỡng không phải là di tích, bởi vì tiền công đức của các cơ sở tôn giáo, tín ngưỡng không phải là di tích thì không chịu sự điều chỉnh, quản lí của Nhà nước.

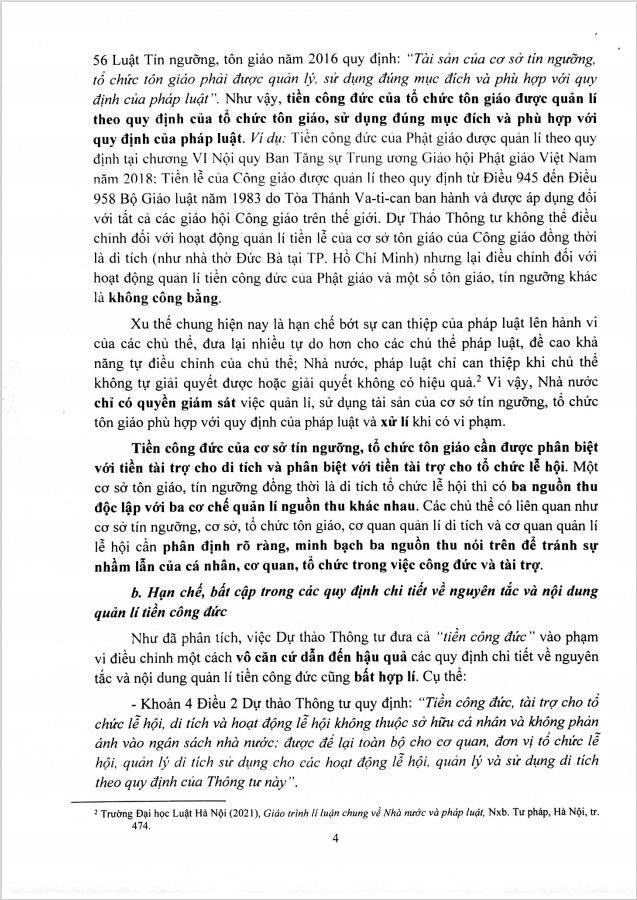

Tiền công đức (hay những loại tiền khác cùng bản chất pháp lí như tiền lễ, tiền khấn, tiền dâng, tiền dâng cúng...) là tiền của cá nhân, cơ quan, tổ chức tặng cho nhà tu hành hoặc cơ sở tín ngưỡng, cơ sở, tổ chức tôn giáo để nuôi dưỡng các chức sắc, chức việc, nhà tu hành, tín đồ, người thực hành tín ngưỡng, thực hiện các hoạt động tôn giáo, tín ngưỡng và các hoạt động khác nhằm phát triển tôn giáo, tín ngưỡng. Theo quy định tại khoản 6 Điều 7 Luật Tín ngưỡng, tôn giáo năm 2016, thì tổ chức tôn giáo, tổ chức tôn giáo trực thuộc có quyền “nhận tài sản hợp pháp do tổ chức, cá nhân trong nước và tổ chức, cá nhân nước ngoài tự nguyện tặng cho”. Như vậy, tổ chức tôn giáo có quyền nhận tiền công đức. Khoản 1 Điều 56 Luật Tín ngưỡng, tôn giáo năm 2016 quy định: “Tài sản của cơ sở tín ngưỡng, tổ chức tôn giáo bao gồm tài sản được hình thành từ đóng góp của thành viên tổ chức; quyên góp, tặng cho của tổ chức, cá nhân hoặc các nguồn khác theo quy định của pháp luật”. Như vậy, tiền công đức là tài sản của cơ sở tín ngưỡng, tổ chức tôn giáo. Khoản 3 Điều 3 Luật Tín ngưỡng, tôn giáo năm 2016 quy định: “Nhà nước bảo hộ cơ sở tín ngưỡng, cơ sở tôn giáo và tài sản hợp pháp của cơ sở tín ngưỡng, tổ chức tôn giáo”. Như vậy, tiền công đức của cơ sở tín ngưỡng, tổ chức tôn giáo được Nhà nước bảo hộ. Khoản 1 Điều 30 Luật Tín ngưỡng, tôn giáo năm 2016 quy định: “Tổ chức tôn giáo là pháp nhân phi thương mại”. Như vậy, tiền công đức của tổ chức tôn giáo là tiền của pháp nhân. Khoản 1 Điều 205 Bộ luật Dân sự năm 2015 quy định: “Sở hữu riêng là sở hữu của một cá nhân hoặc một pháp nhân”. Như vậy, tiền công đức của tổ chức tôn giáo là tiền thuộc sở hữu riêng của tổ chức tôn giáo. Khoản 1 Điều 206 Bộ luật Dân sự năm 2015 quy định: “Chủ sở hữu có quyền chiếm hữu, sử dụng, định đoạt tài sản thuộc sở hữu riêng nhằm phục vụ nhu cầu sinh hoạt, tiêu dùng, sản xuất, kinh doanh và các mục đích khác không trái pháp luật”. Như vậy, tổ chức tôn giáo có quyền chiếm hữu, sử dụng, định đoạt tiền công đức nhằm phục vụ nhu cầu hoạt động tôn giáo và các mục đích khác không trái pháp luật. Khoản 2 Điều 56 Luật Tín ngưỡng, tôn giáo năm 2016 quy định: “Tài sản của cơ sở tín ngưỡng, tổ chức tôn giáo phải được quản lý, sử dụng đúng mục đích và phù hợp với quy định của pháp luật”. Như vậy, tiền công đức của tổ chức tôn giáo được quản lí theo quy định của tổ chức tôn giáo, sử dụng đúng mục đích và phù hợp với quy định của pháp luật. Ví dụ: Tiền công đức của Phật giáo được quản lí theo quy định tại chương VI Nội quy Ban Tăng sự Trung ương Giáo hội Phật giáo Việt Nam năm 2018; Tiền lễ của Công giáo được quản lí theo quy định từ Điều 945 đến Điều 958 Bộ Giáo luật năm 1983 do Tòa Thánh Va-ti-can ban hành và được áp dụng đối với tất cả các giáo hội Công giáo trên thế giới. Dự Thảo Thông tư không thể điều chỉnh đối với hoạt động quản lí tiền lễ của cơ sở tôn giáo của Công giáo đồng thời là di tích (như nhà thờ Đức Bà tại TP. Hồ Chí Minh) nhưng lại điều chỉnh đối với hoạt động quản lí tiền công đức của Phật giáo và một số tôn giáo, tín ngưỡng khác là không công bằng.

Xu thế chung hiện nay là hạn chế bớt sự can thiệp của pháp luật lên hành vi của các chủ thể, đưa lại nhiều tự do hơn cho các chủ thể pháp luật, đề cao khả năng tự điều chỉnh của chủ thể; Nhà nước, pháp luật chỉ can thiệp khi chủ thể không tự giải quyết được hoặc giải quyết không có hiệu quả.[2] Vì vậy, Nhà nước chỉ có quyền giám sát việc quản lí, sử dụng tài sản của cơ sở tín ngưỡng, tổ chức tôn giáo phù hợp với quy định của pháp luật và xử lí khi có vi phạm.

Tiền công đức của cơ sở tín ngưỡng, tổ chức tôn giáo cần được phân biệt với tiền tài trợ cho di tích và phân biệt với tiền tài trợ cho tổ chức lễ hội. Một cơ sở tôn giáo, tín ngưỡng đồng thời là di tích tổ chức lễ hội thì có ba nguồn thu độc lập với ba cơ chế quản lí nguồn thu khác nhau. Các chủ thể có liên quan như cơ sở tín ngưỡng, cơ sở, tổ chức tôn giáo, cơ quan quản lí di tích và cơ quan quản lí lễ hội cần phân định rõ ràng, minh bạch ba nguồn thu nói trên để tránh sự nhầm lẫn của cá nhân, cơ quan, tổ chức trong việc công đức và tài trợ.

b. Hạn chế, bất cập trong các quy định chi tiết về nguyên tắc và nội dung quản lí tiền công đức

Như đã phân tích, việc Dự thảo Thông tư đưa cả “tiền công đức” vào phạm vi điều chỉnh một cách vô căn cứ dẫn đến hậu quả các quy định chi tiết về nguyên tắc và nội dung quản lí tiền công đức cũng bất hợp lí. Cụ thể:

- Khoản 4 Điều 2 Dự thảo Thông tư quy định: “Tiền công đức, tài trợ cho tổ chức lễ hội, di tích và hoạt động lễ hội không thuộc sở hữu cá nhân và không phản ánh vào ngân sách nhà nước; được để lại toàn bộ cho cơ quan, đơn vị tổ chức lễ hội, quản lý di tích sử dụng cho các hoạt động lễ hội, quản lý và sử dụng di tích theo quy định của Thông tư này”.

Quy định này hợp lí ở chỗ: tiền công đức không phản ánh vào ngân sách nhà nước, tức là không thuộc sở hữu toàn dân. Tuy nhiên, quy định này bất hợp lí ở hai điểm sau:

Thứ nhất, việc Dự thảo Thông tư quy định “tiền công đức... không thuộc sở hữu cá nhân” là không đúng trong mọi trường hợp. Tiền công đức (hoặc tiền khác có cùng bản chất pháp lí như tiền lễ trong Công giáo) có thể là tài sản riêng của nhà tu hành hay tài sản riêng của tổ chức tôn giáo, phụ thuộc vào ý chí của người công đức, dâng cúng và quy định của tổ chức tôn giáo. Trường hợp người công đức, dâng cúng có ý chí tặng cho cá nhân nhà tu hành thì tiền công đức, tiền lễ đó thuộc sở hữu riêng của nhà tu hành, pháp luật không thể can thiệp mà chỉ quy định tôn giáo mới có thể điều chỉnh. Ví dụ. Linh mục Công giáo có quyền sở hữu riêng đối với tiền lễ theo mức do Giáo phận ấn định, tiền lễ sở hữu riêng đó gọi là “bổng lễ” (Điều 945 Bộ Giáo luật năm 1983).

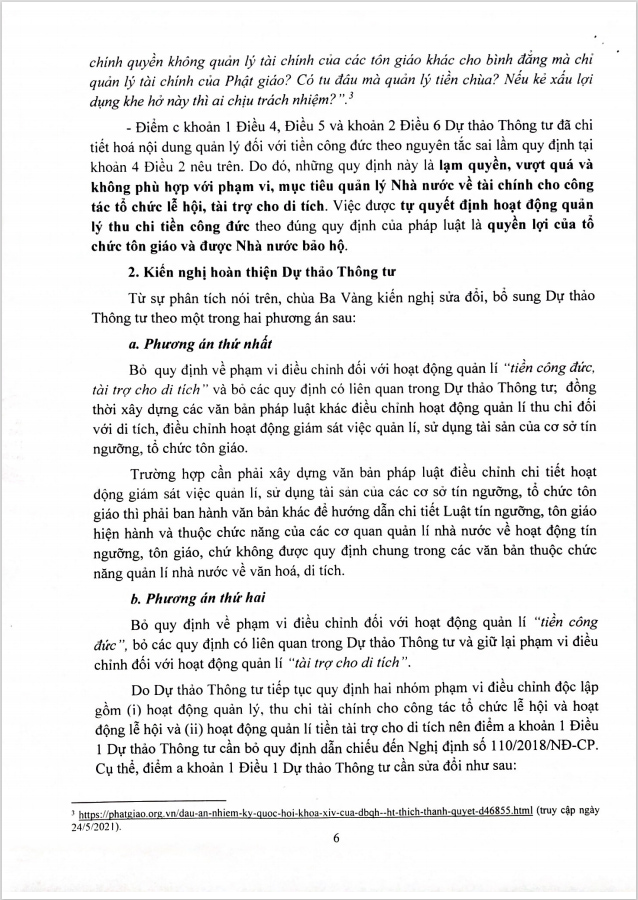

Thứ hai, việc Dự thảo Thông tư quy định “tiền công đức được để lại toàn bộ cho cơ quan, đơn vị tổ chức lễ hội, quản lí di tích sử dụng cho các hoạt động lễ hội, quản lí và sử dụng di tích” là vi phạm quyền của chủ sở hữu tiền công đức. Trong khi Dự thảo Thông tư không phân định được một cách rõ ràng, minh bạch ba loại tiền gồm tiền công đức, tiền tài trợ cho di tích và tiền tài trợ cho lễ hội thì có nguy cơ áp dụng một cách tràn lan theo hướng: (i) toàn bộ tiền công đức thuộc sở hữu riêng của cơ sở tín ngưỡng, tôn giáo đồng thời là di tích hoặc thuộc sở hữu riêng của nhà tu hành sẽ bị Nhà nước quản lí; (ii) toàn bộ tiền công đức để phục vụ hoạt động tín ngưỡng, tôn giáo sẽ bị sử dụng sai mục đích cho hoạt động lễ hội, quản lí và sử dụng di tích. Quy định bất hợp lí nói trên không chỉ xâm hại quyền chiếm hữu, sử dụng và định đoạt tài sản riêng của chủ sở hữu là cơ sở tín ngưỡng, cơ sở, tổ chức tôn giáo mà còn làm tục hóa (secularization, sécularisation), giải thiêng (desacralization, désacralisation) tiền công đức, làm tổn thương đến giáo lí, niềm tin tôn giáo của tín đồ, không tôn trọng ý chí của người thực hiện hành vi công đức, biến chức sắc, chức việc, người tu hành, tín đồ, người thực hành tín ngưỡng trở thành người làm công cho cơ quan, đơn vị tổ chức lễ hội, quản lí di tích. Điều này đã được Đại biểu Quốc hội Hòa thượng Thích Thanh Quyết cảnh báo trong phát biểu tại phiên họp Quốc hội ngày 27/10/2018: “Một số địa phương lại đánh đồng giữa quản lý tôn giáo với quản lý tín ngưỡng, quản lý di tích lịch sử với quản lý tín ngưỡng, tôn giáo và đã đưa ra cách làm không đúng luật pháp, tạo nên những bức xúc không đáng có, có những phản ứng tiêu cực, tiềm ẩn nguy cơ xấu, mất đoàn kết giữa một số chức sắc tôn giáo với chính quyền địa phương. Cụ thể là, chính quyền thích tham gia quản lý tiền công đức của nhà chùa. Tiền công đức là do các chức sắc Phật giáo tu tâm dưỡng tính thanh tịnh mà tín đồ cảm kích dâng Tam bảo, dùng để xây dựng cơ sở tôn giáo, đào tạo chức sắc, từ thiện xã hội, phát triển tôn giáo, để nuôi sống bản thân. Tại sao chính quyền không quản lý tài chính của các tôn giáo khác cho bình đẳng mà chỉ quản lý tài chính của Phật giáo? Có tu đâu mà quản lý tiền chùa? Nếu kẻ xấu lợi dụng khe hở này thì ai chịu trách nhiệm?”.[3]

- Điểm c khoản 1 Điều 4, Điều 5 và khoản 2 Điều 6 Dự thảo Thông tư đã chi tiết hoá nội dung quản lý đối với tiền công đức theo nguyên tắc sai lầm quy định tại khoản 4 Điều 2 nêu trên. Do đó, những quy định này là lạm quyền, vượt quá và không phù hợp với phạm vi, mục tiêu quản lý Nhà nước về tài chính cho công tác tổ chức lễ hội, tài trợ cho di tích. Việc được tự quyết định hoạt động quản lý thu chi tiền công đức theo đúng quy định của pháp luật là quyền lợi của tổ chức tôn giáo và được Nhà nước bảo hộ.

2. Kiến nghị hoàn thiện Dự thảo Thông tư

Từ sự phân tích nói trên, chùa Ba Vàng kiến nghị sửa đổi, bổ sung Dự thảo Thông tư theo một trong hai phương án sau:

a. Phương án thứ nhất

Bỏ quy định về phạm vi điều chỉnh đối với hoạt động quản lí “tiền công đức, tài trợ cho di tích” và bỏ các quy định có liên quan trong Dự thảo Thông tư; đồng thời xây dựng các văn bản pháp luật khác điều chỉnh hoạt động quản lí thu chi đối với di tích, điều chỉnh hoạt động giám sát việc quản lí, sử dụng tài sản của cơ sở tín ngưỡng, tổ chức tôn giáo.

Trường hợp cần phải xây dựng văn bản pháp luật điều chỉnh chi tiết hoạt động giám sát việc quản lí, sử dụng tài sản của các cơ sở tín ngưỡng, tổ chức tôn giáo thì phải ban hành văn bản khác để hướng dẫn chi tiết Luật tín ngưỡng, tôn giáo hiện hành và thuộc chức năng của các cơ quan quản lí nhà nước về hoạt động tín ngưỡng, tôn giáo, chứ không được quy định chung trong các văn bản thuộc chức năng quản lí nhà nước về văn hoá, di tích.

b. Phương án thứ hai

Bỏ quy định về phạm vi điều chỉnh đối với hoạt động quản lí “tiền công đức”, bỏ các quy định có liên quan trong Dự thảo Thông tư và giữ lại phạm vi điều chỉnh đối với hoạt động quản lí “tài trợ cho di tích”.

Do Dự thảo Thông tư tiếp tục quy định hai nhóm phạm vi điều chỉnh độc lập gồm (i) hoạt động quản lý, thu chi tài chính cho công tác tổ chức lễ hội và hoạt động lễ hội và (ii) hoạt động quản lí tiền tài trợ cho di tích nên điểm a khoản 1 Điều 1 Dự thảo Thông tư cần bỏ quy định dẫn chiếu đến Nghị định số 110/2018/NĐ-CP. Cụ thể, điểm a khoản 1 Điều 1 Dự thảo Thông tư cần sửa đổi như sau:

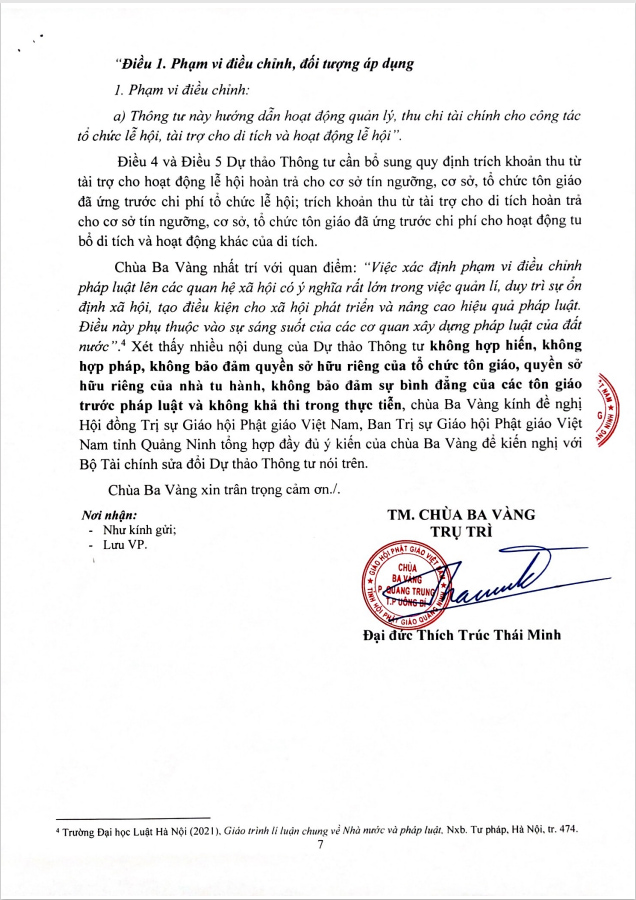

“Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

1. Phạm vi điều chỉnh:

a) Thông tư này hướng dẫn hoạt động quản lý, thu chi tài chính cho công tác tổ chức lễ hội, tài trợ cho di tích và hoạt động lễ hội”.

Điều 4 và Điều 5 Dự thảo Thông tư cần bổ sung quy định trích khoản thu từ tài trợ cho hoạt động lễ hội hoàn trả cho cơ sở tín ngưỡng, cơ sở, tổ chức tôn giáo đã ứng trước chi phí tổ chức lễ hội; trích khoản thu từ tài trợ cho di tích hoàn trả cho cơ sở tín ngưỡng, cơ sở, tổ chức tôn giáo đã ứng trước chi phí cho hoạt động tu bổ di tích và hoạt động khác của di tích.

Chùa Ba Vàng nhất trí với quan điểm: “Việc xác định phạm vi điều chỉnh pháp luật lên các quan hệ xã hội có ý nghĩa rất lớn trong việc quản lí, duy trì sự ổn định xã hội, tạo điều kiện cho xã hội phát triển và nâng cao hiệu quả pháp luật. Điều này phụ thuộc vào sự sáng suốt của các cơ quan xây dựng pháp luật của đất nước”.[4] Xét thấy nhiều nội dung của Dự thảo Thông tư không hợp hiến, không hợp pháp, không bảo đảm quyền sở hữu riêng của tổ chức tôn giáo, quyền sở hữu riêng của nhà tu hành, không bảo đảm sự bình đẳng của các tôn giáo trước pháp luật và không khả thi trong thực tiễn, chùa Ba Vàng kính đề nghị Hội đồng Trị sự Giáo hội Phật giáo Việt Nam, Ban Trị sự Giáo hội Phật giáo Việt Nam tỉnh Quảng Ninh tổng hợp đầy đủ ý kiến của chùa Ba Vàng để kiến nghị với Bộ Tài chính sửa đổi Dự thảo Thông tư nói trên.

Chùa Ba Vàng xin trân trọng cảm ơn./.

TM. CHÙA BA VÀNG

TRỤ TRÌ

Đại đức Thích Trúc Thái Minh

(đã kí)

[1] Trường Đại học Luật Hà Nội (2021), Giáo trình xây dựng văn bản pháp luật, Nxb. Tư pháp, Hà Nội, tr. 85.

[2] Trường Đại học Luật Hà Nội (2021), Giáo trình lí luận chung về Nhà nước và pháp luật, Nxb. Tư pháp, Hà Nội, tr. 474.

[3] https://phatgiao.org.vn/dau-an-nhiem-ky-quoc-hoi-khoa-xiv-cua-dbqh--ht-thich-thanh-quyet-d46855.html (truy cập ngày 24/5/2021).

[4] Trường Đại học Luật Hà Nội (2021), Giáo trình lí luận chung về Nhà nước và pháp luật, Nxb. Tư pháp, Hà Nội, tr. 474.

Hoạt động Phật sự🞄 09/5/2025

Đêm văn nghệ diễn ra trong bầu không khí vô cùng hân hoan, ngập tràn niềm vui. Những màn trình diễn nghệ thuật công phu đầy ấn tượng hòa cùng sự cổ vũ nhiệt tình của Nhân dân, Phật tử với cờ Phật giáo, cờ Tổ quốc, hoa và ánh đèn lung linh.

Hoạt động Phật sự 🞄 09/5/2025

Đêm văn nghệ diễn ra trong bầu không khí vô cùng hân hoan, ngập tràn niềm vui. Những màn trình diễn nghệ thuật công phu đầy ấn tượng hòa cùng sự cổ vũ nhiệt tình của Nhân dân, Phật tử với cờ Phật giáo, cờ Tổ quốc, hoa và ánh đèn lung linh.

Tin tức khác🞄 09/5/2025

Hòa trong dòng chảy linh thiêng của mùa Phật đản Vesak 2025, chùa Ba Vàng tổ chức Đại lễ Phật đản (PL.2569 - DL.2025) vào ngày 6-7/4/AT (tức 3-4/5/2025) theo tinh thần chỉ đạo từ Giáo hội Phật giáo Việt Nam

Tin tức khác 🞄 09/5/2025

Hòa trong dòng chảy linh thiêng của mùa Phật đản Vesak 2025, chùa Ba Vàng tổ chức Đại lễ Phật đản (PL.2569 - DL.2025) vào ngày 6-7/4/AT (tức 3-4/5/2025) theo tinh thần chỉ đạo từ Giáo hội Phật giáo Việt Nam

Tin tức khác🞄 05/5/2025

Đây là sự kiện hòa trong niềm hân hoan của hàng triệu người con Phật trên khắp hành tinh chào mừng ngày đản sinh của Đức Từ Phụ Thích Ca Mâu Ni, cùng nhịp đập thiêng liêng nhân dịp kỷ niệm 50 năm ngày thống nhất đất nước...

Tin tức khác 🞄 05/5/2025

Đây là sự kiện hòa trong niềm hân hoan của hàng triệu người con Phật trên khắp hành tinh chào mừng ngày đản sinh của Đức Từ Phụ Thích Ca Mâu Ni, cùng nhịp đập thiêng liêng nhân dịp kỷ niệm 50 năm ngày thống nhất đất nước...

![[THÔNG BÁO] Thay đổi lịch các chương trình ngày 14, 15/4/Ất Tỵ, chùa Ba Vàng](https://media.chuabavang.com/resize/315x177/files/news/2025/05/03/thong-bao-thay-doi-lich-cac-chuong-trinh-ngay-14-15-4-at-ty-chua-ba-vang-174806.jpg)

Tin tức khác🞄 02/5/2025

Phật tử và Nhân dân cả nước sẽ có duyên lành hy hữu được tận mắt chiêm bái Xá lợi Đức Phật Thích Ca Mâu Ni – quốc bảo Ấn Độ

Tin tức khác 🞄 02/5/2025

Phật tử và Nhân dân cả nước sẽ có duyên lành hy hữu được tận mắt chiêm bái Xá lợi Đức Phật Thích Ca Mâu Ni – quốc bảo Ấn Độ

Tin tức khác🞄 01/5/2025

Hướng về mùa Vesak thiêng liêng, chùa Ba Vàng xin khuyến thỉnh quý Nhân dân, Phật tử phát tâm tu tập tụng kinh, thiền quán, thực hành các thiện phận sự...

Tin tức khác 🞄 01/5/2025

Hướng về mùa Vesak thiêng liêng, chùa Ba Vàng xin khuyến thỉnh quý Nhân dân, Phật tử phát tâm tu tập tụng kinh, thiền quán, thực hành các thiện phận sự...

Tin tức khác🞄 01/5/2025

Đại lễ Phật đản năm nay diễn ra trong không khí hân hoan, kỷ niệm những ngày lễ lớn của đất nước và cũng là lần thứ 4, Đại lễ Vesak Liên Hiệp Quốc được tổ chức tại Việt Nam.

Tin tức khác 🞄 01/5/2025

Đại lễ Phật đản năm nay diễn ra trong không khí hân hoan, kỷ niệm những ngày lễ lớn của đất nước và cũng là lần thứ 4, Đại lễ Vesak Liên Hiệp Quốc được tổ chức tại Việt Nam.

Tin tức khác🞄 01/5/2025

Thực hiện hướng dẫn, chùa Ba Vàng long trọng tổ chức Đại lễ Phật đản trong hai ngày 6/4 - 7/4/Ất Tỵ (tức 3/5 - 4/5/2025).

Tin tức khác 🞄 01/5/2025

Thực hiện hướng dẫn, chùa Ba Vàng long trọng tổ chức Đại lễ Phật đản trong hai ngày 6/4 - 7/4/Ất Tỵ (tức 3/5 - 4/5/2025).

Tin tức khác🞄 09/4/2025

Ngày 14 âm lịch hàng tháng là ngày tu học thường kỳ của chùa Ba Vàng. Ban Quản trị trang xin trân trọng thông báo chương trình tu học ngày 14/3/Ất Tỵ như sau:

Tin tức khác 🞄 09/4/2025

Ngày 14 âm lịch hàng tháng là ngày tu học thường kỳ của chùa Ba Vàng. Ban Quản trị trang xin trân trọng thông báo chương trình tu học ngày 14/3/Ất Tỵ như sau:

Tin tức khác🞄 02/4/2025

Ngày 08 âm lịch hàng tháng là ngày tu Bát quan trai giới thường kỳ của chùa Ba Vàng. Ban Quản trị trang xin được gửi tới quý vị các chương trình ngày 08/3/Ất Tỵ

Tin tức khác 🞄 02/4/2025

Ngày 08 âm lịch hàng tháng là ngày tu Bát quan trai giới thường kỳ của chùa Ba Vàng. Ban Quản trị trang xin được gửi tới quý vị các chương trình ngày 08/3/Ất Tỵ

Tin tức khác🞄 27/3/2025

Nhân ngày kỷ niệm về vị Thánh Tăng Ma Ha Ca Diếp (06/3 âm lịch), chùa Ba Vàng khuyến thỉnh quý Phật tử, Nhân dân tu tập theo chương trình tu kỷ niệm về Ngài.

Tin tức khác 🞄 27/3/2025

Nhân ngày kỷ niệm về vị Thánh Tăng Ma Ha Ca Diếp (06/3 âm lịch), chùa Ba Vàng khuyến thỉnh quý Phật tử, Nhân dân tu tập theo chương trình tu kỷ niệm về Ngài.

Tin tức khác🞄 18/3/2025

Hơn 2500 năm trước, tại thành Câu Thi Na, khi hay tin Đức Thế Tôn nhập Niết bàn, cả đất trời như lặng đi trong niềm tiếc thương vô hạn.

Tin tức khác 🞄 18/3/2025

Hơn 2500 năm trước, tại thành Câu Thi Na, khi hay tin Đức Thế Tôn nhập Niết bàn, cả đất trời như lặng đi trong niềm tiếc thương vô hạn.

![[Thông báo chương trình tu tập] Kỷ niệm ngày Đức Quán Thế Âm Bồ tát đản sinh (Sám hối nghiệp ѕát ѕіnh, Lễ Ngũ Bách Danh năm Ất Tỵ)](https://media.chuabavang.com/resize/315x177/files/news/2025/03/11/thong-bao-chuong-trinh-tu-tap-ky-niem-ngay-duc-quan-the-am-bo-tat-dan-sinh-sam-hoi-nghiep-a-nh-le-ngu-bach-danh-nam-at-ty-170620.jpg)

Thông Báo🞄 11/3/2025

Hàng năm, nhân kỷ niệm ngày đản sinh của Đức Quán Thế Âm Bồ tát, chùa Ba Vàng tổ chức lễ Ngũ Bách Danh - Sám hối nghiệp sát ѕіnh.

Thông Báo 🞄 11/3/2025

Hàng năm, nhân kỷ niệm ngày đản sinh của Đức Quán Thế Âm Bồ tát, chùa Ba Vàng tổ chức lễ Ngũ Bách Danh - Sám hối nghiệp sát ѕіnh.

Tin tức khác🞄 09/3/2025

Chương trình khép lại trong niềm xúc động, để lại những dư âm lắng đọng, nhắc nhở mỗi người con Phật về ý nghĩa cao quý của sự xuất gia và con đường tìm cầu chân lý.

Tin tức khác 🞄 09/3/2025

Chương trình khép lại trong niềm xúc động, để lại những dư âm lắng đọng, nhắc nhở mỗi người con Phật về ý nghĩa cao quý của sự xuất gia và con đường tìm cầu chân lý.

Tin tức khác🞄 09/3/2025

Những thời khóa ý nghĩa giúp các bạn trẻ cảm nhận được sự bình yên sau những phút giây căng thẳng từ công việc, học tập trong cuộc sống.

Tin tức khác 🞄 09/3/2025

Những thời khóa ý nghĩa giúp các bạn trẻ cảm nhận được sự bình yên sau những phút giây căng thẳng từ công việc, học tập trong cuộc sống.

Tin tức khác🞄 06/3/2025

Đức Phật Thích Ca Mâu Ni - suốt 49 năm hoằng Pháp, không một lúc nào Ngài xao lãng mục đích tối thượng là hóa độ chúng sinh đang trầm luân trong biển khổ...

Tin tức khác 🞄 06/3/2025

Đức Phật Thích Ca Mâu Ni - suốt 49 năm hoằng Pháp, không một lúc nào Ngài xao lãng mục đích tối thượng là hóa độ chúng sinh đang trầm luân trong biển khổ...

Thông Báo🞄 26/02/2025

Sự kiện Thái tử Tất Đạt Đa xuất gia cầu đạo là một sự kiện vô cùng quan trọng, đánh dấu bước ngoặt quan trọng trong lịch sử nhân loại.

Thông Báo 🞄 26/02/2025

Sự kiện Thái tử Tất Đạt Đa xuất gia cầu đạo là một sự kiện vô cùng quan trọng, đánh dấu bước ngoặt quan trọng trong lịch sử nhân loại.

Tin tức khác🞄 25/02/2025

Nhìn từ xa xa, chùa Ba Vàng đẹp tựa như bức tranh thủy mặc, thấp thoáng ẩn hiện trong làn sương mờ ảo của những ngày xuân

Tin tức khác 🞄 25/02/2025

Nhìn từ xa xa, chùa Ba Vàng đẹp tựa như bức tranh thủy mặc, thấp thoáng ẩn hiện trong làn sương mờ ảo của những ngày xuân

Tin tức khác🞄 17/02/2025

Mỗi độ xuân về, Uông Bí đón rất đông du khách hành hương, lễ Phật, tìm về cội nguồn tâm linh giữa khung cảnh non nước hữu tình; cầu nguyện một năm mới bình an...

Tin tức khác 🞄 17/02/2025

Mỗi độ xuân về, Uông Bí đón rất đông du khách hành hương, lễ Phật, tìm về cội nguồn tâm linh giữa khung cảnh non nước hữu tình; cầu nguyện một năm mới bình an...